2005年中国投影机市场日趋成熟,已经进入到一个高速成长的时期,投影机市场正逐渐成为整个IT行业的热点。

2005年投影机产品的价格与去年相比下降10.6%,总体平均价格已在14,000左右,虽然价格有较大的突破,中国投影机市场产品的应用还没有普及,当前中国投影机市场的销售规模还仅是十万量级,但市场中居然集结了60个中外品牌、近500种型号的产品,这在全球IT产业演进的全景中显得蔚为壮观。而且在其它IT产品中,台式电脑、显示器等产品利润逐渐缩水,单台投影机的利润依然可观,不少的商家也加入投影机的销售渠道之中,CBIResearch调查数据显示,目前中国投影机市场商家已达到5,000家。

国家大力发展信息建设,特别是教育、政府等信息化进程,以及商务市场信息化的不断发展,各种展览展示、报告会议等对大屏幕投影机产品的需求不断增加,整体市场规模也不断增大,由政府部门和相关协会在中国举办的国际大型显示设备产业战略发展研讨会与技术讨论会也不断增多、以及一年一度的国际设备大展也进入中国市场,表明中国市场的高速发展已经开始吸引国外投影机行业的会议组织者们进入中国。

为加强国内外的企业合作,为生产方面的合作牵线搭桥,促进行业的发展。2005年厂家表现非常活跃,举办的各种巡展及活动相当频繁。同时这些生产厂家也在积极参加各类行业用户的活动,比如各个规模的行业的展会,投影机的厂商都热衷参加客户的行业活动,以争取更多的商业机会。

整体市场销售状况分析

2005年中国内地投影机市场继续升温,行业市场需求旺盛,投影机市场继续保持较快的发展。从全球投影机市场平均增长水平看,中国内地投影机市场仍然保持高于全球平均增长水平的增长速度,但中国内地投影机市场竞争更趋白热化。根据CBIResearch调查数据显示,2005年中国内地投影机市场整体销量达到了36.4万台,销售量同比增长38.8%;由于受投影机价格的持续下降影响,2005年投影机销售额为51.6亿元人民币,销售额同比增长24.9%,与销售量增长相比相差13.9个百分点,2005年中国内地投影机市场增长状况,如表1所示。

| 表1:2005年中国内地投影机产品市场销售状况 | |||

| 指标 | 2004年 | 2005年 | 同比增长 |

| 销量(万台) | 26.2 | 36.4 | 38.8% |

| 销售额(亿元) | 41.3 | 51.6 | 24.9% |

| 数据来源:CBIResearch 2006,01 | |||

产品技术状况分析

投影机产品核心技术方面,2005年依然是LCD和DLP两大技术阵营比拼的舞台,这两种技术投影机产品的竞争在今年更趋明显和直接,投影机产品市场的竞争似乎演变成了两种芯片提供商--日本爱普生和美国德州仪器公司之间的竞争,他们之间的竞争程度对整个行业的发展起到重要作用。

从DLP技术看,DLP技术可以提供清晰、明亮、鲜明的图像质量,广泛应用在大屏数字电视,商务、家用及专业投影机,以及数字影院(DLP Cinema)的投影领域。DLP技术在色彩还原方面进行了改善,提出了极致色彩技术(BrilliantColorTM),可以在同一时间内达到最高六种颜色的处理能力,提高了DLP投影机的色彩饱和度与色彩还原准确度。2005年,TI公司在全球的合作伙伴超过75家,包括中国市场的家电类合作伙伴。TI公司按照不同分辨率芯片生产规划图,DDR已经作为主流的DLP的技术,而且芯片款数和生产量也是最大的。基于LVDS的微镜芯片数量也在上升,全球的影像行业都正在向高清转移,更高分辨率的需求就越来越大。2005年随着东芝、夏普等品牌全线向DLP投影产品转向,DLP技术的投影机产品在中国市场的占有率增长迅速,但仍无法和全球市场媲美,TI不再仅局限于做幕后的供应商,频频走向前台与合作伙伴一起参与到市场推广中,向市场、渠道和用户灌输DLP产品的理念。随着经营DLP产品厂商增多与大力推广,以及DLP技术不断成熟完善。CBIResearch预测认为,在2006年DLP产品中国市场占有率将突破40%。

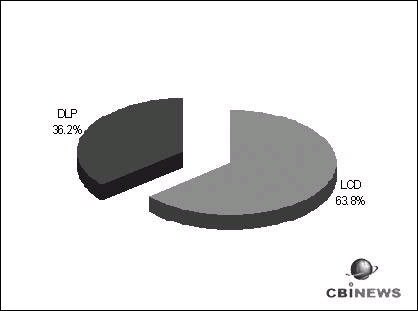

从LCD技术看,爱普生组建3LCD集团(The 3LCD Group),并发布三片高温多晶硅液晶投影技术标识,3LCD集团成员为全球最知名的五大消费及商用电子产品生产商--富士通、日立、松下、三洋和索尼,并向消费者和视频显示器专业用户宣传三片液晶投影3LCD技术的显著优势。3LCD技术主要是在提高面板开口率以及改善对比度等方面大下功夫,现已发布的无机配向(Iris)技术通过改变初始电压下的液晶分子状态可以获得十分纯的黑色,从而使对比度得到很大的提升。3LCD技术有丰富的产品可以选择,还有价格的优势,因此LCD市场主导地位在一段时间内依然不会改变。根据CBIResearch调查数据显示:2005年中国内地投影机市场以DLP技术的投影机产品销售量达到13.2万台,市场占有率达到36.2%;LCD技术投影机产品2005年在中国内地投影机市场销售量为23.2万台,市场占有率为63.8%,LCD/DLP技术投影机产品市场状况,如图1所示。

图1:2005年核心技术LCD/DLP销量市场份额比例

国内外品牌销售分布状况

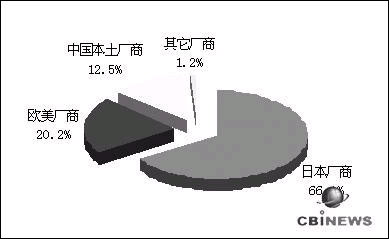

投影机产品在中国内投影机市场经过十多年的发展至今,中国内地投影机市场汇聚多达60个国内外品牌、500多个投影机产品型号,是目前中国内地投影机市场的现状。CBIResearch认为盘踞中国内地投影机市场的有三大阵营:日本厂商、欧美厂商和中国本土厂商。这三大厂商阵营中:以爱普生、东芝、索尼、NEC、松下、三洋、日立、夏普、普乐士、三菱等为代表的日本厂商,总体销售量超过24.0万台,占整体市场的66.1%;以ASK、富可视、戴尔、HP惠普、IBM、优派、奥图码等等为代表的欧美厂商,总体销售量超过7.4万台,占整体市场的20.2%;而以明基、晨星、联想、奥视等等为代表的中国本土厂商,总体销售量也超过4.5万台,占整体市场的12.5%,三大厂商阵营市场销售状况,如图2所示。

●图2: 2005年中国内地投影机三大阵营市场销售状况

产品参数指标市场分析

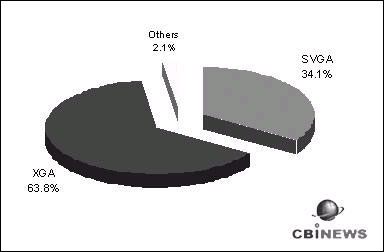

投影机分辨率市场看,在中国投影机市场上,2005年仍然是以XGA与SVGA两种分辨率产品为主。其中,XGA分辨率投影机产品以市场份额63.8%占据中国投影机产品分辨率指标的主流。SVGA分辨率投影机产品在2005年的市场占有率为34.1%,与2004年相比有所下降,根据中国投影机市场发展势头看,SVGA分辨率的投影机产品市场份额将会进一步的减少。在未来,更高分辨率的投影机产品会逐渐成为主流,2005年分辨率市场分布状况,如图3所示。

●图3:2005年分辨率销量市场份额比例

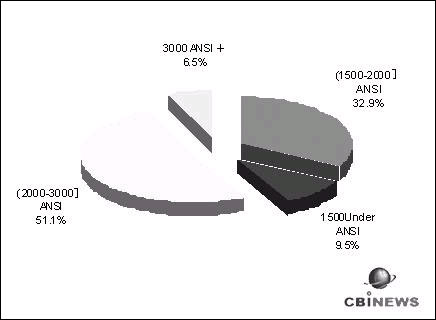

投影机产品亮度指标市场看,也是厂商与用户所关注的一个技术指标。亮度高低,将会影响用户使用时是否能清晰辨认屏幕上的图形文字,用户在投影机产品的采购中,要根据使用环境、经济实力等状况来选定适合自己的投影机产品。以亮度为指标的投影机产品在市场销售中状况看,CBIResearch调查数据显示:如图4所示,(2,000-3,000)ANSI亮度段的投影机机型市场份额达到51.1%,属于中国投影机市场产品亮度段的主流,从2005年市场来看,此类机型大多用于大中型多媒体教室以及专业投影场所,主要适用于教育和部分政府和商务行业的用户;对于一般的普通用户,(1,500-2,000)ANSI亮度段已经能够满足各种中小型会议和现场演示的要求,所以(1,500-2,000)ANSI亮度段的机型也占到了市场份额的32.9%,这两个ANSI亮度段之和占据了整个投影机市场的84.0%,体现其在市场的主导地位。3,000ANSI以上高亮度投影机产品的需求也有很大的增长,市场份额达到了9.5%。

●图4:2005年中国内地投影机市场亮度段销售状况

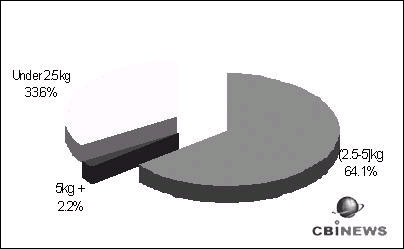

投影机重量指标市场看,也是用户所关心的指标,特别是商务市场。CBIResearch将重量划分为便携型2.5kg以下、普通型2.5~5kg、其他5kg+三大类,从这三类投影机产品的用户看:便携型投影机大多为经常携带外出使用的客户首选,它的特点是体积小,重量轻;普通型,体积略大,既可固定安装或放在台面上使用,也可应付少量的移动使用,这类投影机的亮度大多比便携式投影机要高,同时投影的图像质量大多也有较大提高,而价格相应适中,此类投影机具有使用上的灵活性和较好的性价比,是一般商业用途和教育用户的首选;其他型,这类投影机产品大多是大型会议中心、指挥中心、大型阶梯教室首选的,此类投影机在亮度和图像质量上大多都是最佳级别。

根据CBIResearch调查数据显示,如图5所示:2005年从重量段指标投影机产品看,2.5~5kg千克重量段销量市场份额达到64.1%,2.5千克以下重量段销量市场份额达到33.6%,5千克以上重量段销量市场份额达到2.2%。从市场占有率看:(2.5-5)千克重量段的投影机是目前投影机市场的主流机型。但2.5千克以下机型的产品、轻巧、便携增长较快,是投影机重量段发展的方向,市场份额也将会不断增大。

●图5:2005年中国内地投影机市场重量段销售状况

价格走势状况分析

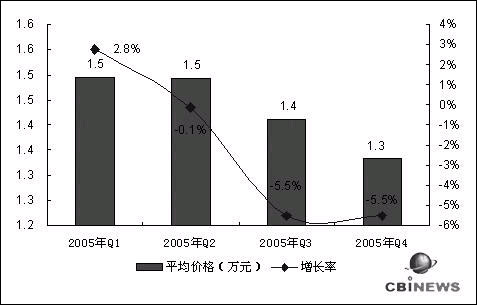

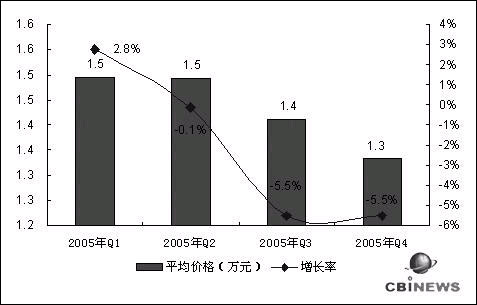

价格因素是制约并影响消费的关键性因素,同时也是各厂商竞争的主要武器之一。随着上游核心技术厂商竞争加剧,投影机技术也更趋完善,零部件价格不断下降,投影机产品价格也大幅度下降,以往投影机昂贵价格的形象在用户心中已不存在。投影机产品价格的不断下降以及厂商更多万元机的推出,更促使投影机在行业市场的应用、特别是在家庭娱乐市场的应用得到了进一步的发展。根据CBIResearch调查数据显示:2005年中国内地投影机市场总体平均价格已在1.4万元左右,同比下降10个百分点以上。从第四季度投影机产品市场平均价格看,已达到1.3万元人民币,下降幅度较明显,中国内地投影机价格状况,如图6所示。

●图6:2005年Q1-Q4中国内地投影机价格状况

行业市场销售状况

随着国家信息化建设的持续推进,以及行业市场需求多元化的发展,市场规模不断增大。教育、政府、商务、消费四大行业市场为中国投影机行业市场四大支柱。

教育行业市场需求量仍是最大的行业市场,占整中国内地投影机市场一半左右市场份额,普教、农村中小学远程教育等项目全面启动,就目前来说教育行业市场发展潜力仍是比较大的,是各大厂商重兵争夺的市场,大到厂家小到经销商,都无不看好教育行业的发展潜力,因为教育行业的需求量比较大,因此也是厂商与经销商出量的一个重要途径。在采购方式上,教育行业市场用户大多为招投标集中采购。

随着商务市场信息化建设的推进,带动商务市场IT需求不断增长。此外,更多企业的高速发展,为加快公司信息化建设,以及为了提升公司形象,用大屏幕投影机产品来进行相关的商务活动。由于商务用户在采购方式上零散,单笔采购量小,就目前看商务市场为第二大行业市场,市场潜力巨大,也是厂商关注的重点市场一。家用市场人均可支配收入低、产品价格还相对较高、零部件如灯炮耗材昂贵等因素在2005年阻碍投影机产品走进千家万户。今年各厂商纷纷加大对家用投影机市场的投入宣传与推广,并频频推出家用投影机产品,中国内地家用投影机市场仍没有预期的那么好。虽然如此,大部份厂商已推出家用投影机产品,加入家用市场竞争的格局。由于中国内地家庭用户基数大、市场发展潜力巨大等特征更加坚定了厂商一如既往的开拓这一市场。

根据CBIResearch调查数据显示:如图7所示,2005年中国内地投影机教育市场整体销量为17.5万台,市场份额为48.0%;商务市场整体销量为11.7万台,市场份额为32.0%,教育与商务市场占80%左右的市场份额,是中国内地投影机产品销售的两大主要市场;政府市场整体销量为6.4万台,市场份额为17.6%;消费市场整体销量为0.9万台,市场份额为2.4%,增长缓慢。

●图7:2005年中国内地投影机行业市场状况

区域市场销售状况

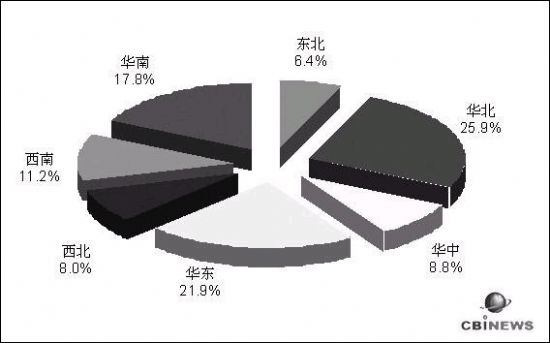

从区域市场结构看,如图8所示:华北、华东、华南三大区域市场为中国内地投影机产品的主要市场,这三大区域市场以65.6%占中国内地投影机区域市场一半以上的市场份额,成为中国内地区域投影机市场的主要支撑。从单一区域市场看,华北市场规模达到9.4万台,市场份额为25.9%,排名第一位。与排名第二位的华东市场相比领先4个百分点,华南市场份额为17.8%,排名第三位,紧跟着是西南、华中、西北、东北四个区域市场,市场份额分别为11.2%、8.8%、8.0%、6.4%。总体看,虽然排名前三的的区域市场与排名在后的四大区域市场差距较大,但在2005年靠后的四大区域市场已经有了较大的增长。主要原因与各地经济水平、政府政策、IT普及程度、用户认知、消费能力等因素息息相关。

●图8:2005年中国内地投影机区域市场状况

盘点2005年投影机市场无论从投影机产品、技术上都以用户需求为本,那么2006年投影机市场又将会在哪些方面带给我们更多的惊喜呢?

其一:核心技术厂商以3LCD联盟为首的爱普生与DLP核心技术拥有者TI在2006年中国内地投影机市场的竞争更加激烈。

其二:中国内地投影机市场以往春秋战国时期、储侯争霸各据一方的局面在2006年仍将不会改变。

其三:1080P“高清”将给我们最真实、鲜活的画面,也是消费者对分辨率特别关注的原由。2006年1080P“高清”概念将会更加普及。

其四:厂商将会加大宣传推广以及对投影机产品渠道的建设,售后服务也将会不断升级,以满足用户对投影机产品多元化的需求。

其五:随着中国内地投影机市场的发展,2006年投影机产品在外表、功能、应用、价格等方面的发展将会更贴近用户,用户需求也将更趋多元化,更多的投影机产品会走进千家万户,市场规模也将不断增长。

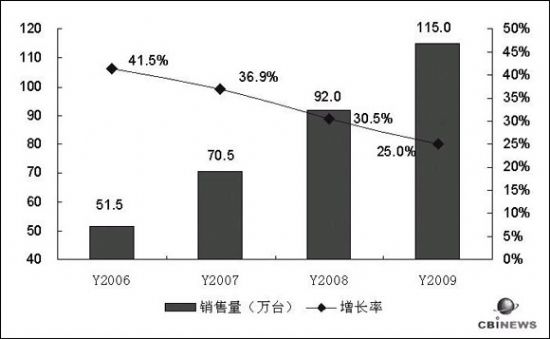

随着国家大力支持教育、商务等信息建设以及家庭消费市场的崛起,2006年中国内地投影机这一行业将会稳步快速发展。CBIResearch预测,中国内地投影机市场未来四年销售量增长状况,如图9所示。

●图9:未来四年市场销售量增长状况预测

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫