2005大屏幕投影及显示设备应用与市场论坛的主题为“挖掘大屏幕投影显示应用的用户价值”。今天大屏幕投影及显示应用这样的市场日渐成熟,应用更加普及,已经形成了朝阳的产业,在商务活动、会议展览、教育教学、军事指挥、交通管理、金融证券、集中监控、公共信息显示、家庭娱乐中,可以看到越来越多、越来越先进的大屏幕投影和显示设备的身影。

此次大会唐海龙在大会上,做了“2005大屏幕投影及显示市场最新动态”主题演讲。

2005年投影及显示市场的分析

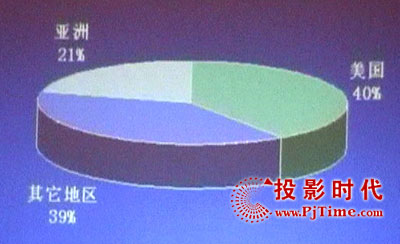

2005年投影机产品应用还是集中在教育培训以及商业传播等方面, 2005年全球市场将会达到500万左右的需求量。椐有关数据媒体的研究结果预测2005年全球的投影机会超过400万台的需求。全球的市场分布,美国市场以及包括一部分北美市场,仍然是全球最大的投影机市场。亚太地区达到全球市场的五分之一的需求量。

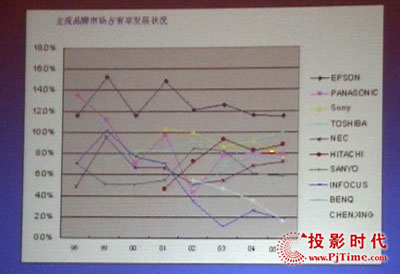

从1998年-2005年上半年,各个品牌在中国投影机销售的走势,前十名的品牌里,总的趋势是每年递增,当然也不排除有的公司由于业务方面的原因,有些波折,但是整体的上升趋势是非常明显的。中国的生产总量,我们从1998年开始做统计,1998-2005上半年七年半的时间,中国市场呈现迅速上涨的趋势。1998年的销售总量在一万五千台左右到2004年超过20万台的销量,2005年上半年市场表现不错,达到了13万台左右,3、4季度是投影机的旺盛,今年的总体销量达到30万台的量级。1998年,投影机的平均价格在6万左右,到如一万到两万之间已经成为一个主流的价格,这个价格从某种意义来说打破了投影机产品高价格的瓶颈,价格的销售瓶颈越来越小了。

从占有率来看,目前在中国市场上,占有率比较高的品牌以日本的厂商为主,来自台湾和美国的部分厂商也是中国市场主流的供应商。从整体来看,目前还是属于投影机的战国年代,几乎没有一家厂商占有率超过20%,我们感觉到厂商之间的竞争还是比较激烈的,市场并不成熟。一个成熟的市场的标志是非常有实力的厂商把住前几名,而且占有率应该达到20%-30%以上,中国市场还存在着发展机会。

在没有爆发性增长的前提下,投影机行业属于自然增长,今年比1998年-2004年的发展要稍微平缓一点,今年由于投影产品在中国销售的基数增长,到了30万台量级,以后如果还要达到百分之百的增长,从30万到60万是非常困难的,如果是自然增长的市场,会出现一个趋缓,价格更趋于平缓。

通过投影机的主要指标介绍一下国内对产品需求的变化。首先是分辨率指标,三年前800×600和1024×768的分辨率各占50%的市场,2005年1024×768的远远大于800×600的需求,但是800×600依然有相当大的需求量,说明中国用户的需求差距比较大,低端用户的群体依然存在,主流用户已经进入差距的需求年代。在更高端的分辨率,比如SXGA+,只有在高端客户和有特殊需求的,量非常小。16:9宽屏投影机销售区域主要集中在家庭影院领域。

对2005年亮度指标的预测,仍然有两个非常主流的指标段,一段是2000流明,还有是2000-3000,这两个区域段加在一起接近90%的需求,原因是中国50%左右的市场是教育市场,教育市场的需求几乎集中在这个亮度段,占了一半。投影机最常见的消费群体是太亮度比较其中,不能太高,也不能太低。1000~1500流明还有一部分的商用市场,1000流明以下的几乎是家用市场。更高亮度的3000-4000是低端的工程领域,也可以叫做高端的商用领域。目前这块的投影机在提升,而且提升的速度还不慢。相信明年这个产品会有一个增长,因为它的价格,少数产品跌进两万人民币以内,好性能的投影机跌到两万以内,需求量肯定会增长。更高亮度的如10000流明,基本在大型的场合的需求,目前产品需求量不是特别大。目前市场几乎百分之百的投影机是数据投影机。

2005年LCD和DLP谁好谁坏?大家的争论特别多,许多大众媒体都在讨论哪个技术好。从占有量来看,LCD和DLP都已经进入了数据投影机主流的显示技术阵列,主要销量的比例也取决于上游厂商选择哪种技术作为核心技术,今年DLP的销量有所上升,相比2004年和2003年都有比较大的上升,LCD的比例超过了市场总量的三分之二。但是也有些日本厂商采用DLP技术,象夏普品牌投影机的产品线,大部分都转向了DLP技术,中国DLP技术产品销量,总数将超过十万台的销量。全国的市场总量可能是30万台,LCD是20万台。大概这两种技术都是主流的显示技术。

价格统计不是特别准确,价格有好几段,有的是厂商出来的价格,有的是代理商的。最终用户能得到投影机的价格,86%的用户选择了两万块钱以下的投影机。一个是说明投影机的价位,随着大规模生产,价格有很大幅度的下降,另外也表明中国用户的购买能力,对价格比较敏感,超过十万块钱的投影机或者更高价位的投影机大概只有30、40个机型,除非是特殊用途,特殊场合和大型场合,这种产品的销量非常少,数量级在千台以内。

按地区占有率分析

中国全国的市场分配,华东、华北、华南仍然占中国市场的前三名,尤其是华东市场。需要说明的一个问题是华东市场把山东和福建两个省带进来了,所以比例相对高。华北市场,北京是全国IT产品的销售中心,北京对全国还有一定的销售辐射作用,上海是全国内需最大的投影机市场,华南市场是有一定分销能力的市场。在学校方面基本还是集中在北京、上海和广州三个城市中心,围绕这三个城市区需求量最大,其它的区需求量比较小。

投影机厂商2005年投影机技术发展分析

投影机厂商今年的技术发展情况还是主要焦点在DLP和3LCD,今年的大多数宣传是围绕这两个技术,3LCD和DLP,两个技术主要的供应商,一个是日本公司,一个是美国公司。从产能来看,2005年,LCD专门用于生产投影机的专门指的是高端多晶硅,LCD有很多种,但是LCD HTPS专门生产小的。在日本有两家工厂,一家在日本的中纺市,还有一家在北海道。爱普生一家公司的产品能满足全球300多万台投影机的需求,加上索尼的供应量,会有接近400多万的产能。LCD交付能力达到350万片,350万加上400万片,达到700多万片,减去不到一百万的背投市场,还有600多万片。全球投影机需求的预测不到500万,所以产生了核心器件产能供应过剩的现象。

从2005年1月份开始LCD和DLP核心技术竞争的声音马上充斥到各大媒体和专业网站,原因是产能。表现形式是日本六大厂商组成LCD的联盟,DLP也有多达50多家所谓的合作公司,分别分布在全球的背投电视、投影机、数字影院、电子影院等这些行业,两家联盟的实力都不弱。

全球投影机厂商发展状况

整机厂商的状况跟去年差别不是特别大,日本厂商依然是最大的群体,欧洲厂商,有BARCO、DPI,欧洲工业化生产的能力相对于日本和韩国都有很大的差距,所以他们会用另一种销售方式,比如品牌,用贵族化的东西,或者针对某一个特定的用户群开发产品,这些产品的销量都非常少。少数的欧洲公司已经退出了,像飞利浦去年退出了这个市场。相反,美国企业今年比较活跃,尤其是IT厂商,HP、戴尔这些公司在北美仍然能取得大量的中低端投影机的市场份额。还有台湾的厂商,BenQ、DELTA,成为全球投影机比较主要的生产商和组装工厂,有很多这方面的生产工艺的优势。台湾厂商年度的总产能已经超过一百万台以上的规模,占全球25%的产能,台湾厂商越来越成为全球投影机产品体系非常重要的群体。

中国加入WTO好几年了,很多产品越来越趋向国际化,很多投影机厂商选择在中国开设投影机工厂,外商在中国开设投影机工厂已经超过了15家。目前工厂所做的事基本还是以加工、组装为主,大量的产品会销到中国以外的市场。国外的工厂已经看不到大规模流水线的操作,他们介绍说如果真正看投影机的生产线,不应该来日本,应该回中国去看,现在我们这儿已经没有这种景象了。整个人员构成的生产线,综合成本的优势在中国体现的更好,中国已经成为电子产品大的加工基地了。日本松下这种大企业的工厂非常小,收缩的很厉害,都挪到了中国。

从销售渠道分析

整机厂商,外国公司,包括国内的品牌,在中国通过什么样的渠道销到用户手里?无外乎三种模式。一种是厂家按照地区分成一些分销商,通过分销商把产品卖到经销商和零售店,卖到用户的手里。还有每几种产品找一家总代理,这种分销商的职能不是分全国销售,而是在全国范围内,只销售厂商提供给他的某一型号的产品的模式,这是销售厂商所有的产品按地区来卖。还有厂商直接向经销商供货,减少中间的销售环节。这三种是中国投影机渠道的主要模式。

用户采购的分类

国内投影机的用户大概是四五千家经销商,学校仍然是第一大用户,总体占有率,中国如果卖了30万台投影机,有15万台会卖进学校,中央财政拨款的投影机采购在一万五千台左右,地方性教育采购项目可能会超过16万台,有大量的投影机的采购需求。教育行业用于采购投影机产品的资金额度,2005年的总量达到15亿人民币左右,这个市场还是很巨大的。商用市场的基数不是特别大,增幅虽然很快,但是如果成长起来还需要时间。另外是价格,用户对价格比较敏感,今年的降幅是所有的投影机从业者关心的,对投影机会不会造成伤害,事实上今年的降幅应该出乎大家的预料,应该比所有人的预测降的更狠,降幅最终造成的结果造成价格已经不是一个瓶颈了,大家选择投影机的态度已经开始变化了。

用户采购的分类,最高的是教育市场的需求,另外是大型企业,政府部门的采购,还有外企、中小企业的采购,都有一定的比例。

产品销售、产品需求、市场前景分析

关于产品销售、产品需求、市场前景的问题。如果大家没做投影机的销售或者不是用户,可能感觉到离我们比较远,这里的中心问题是投影机产品在中国发展接近十年的时间,它的需求分成两个阶段,第一阶段是用户购买投影机用于提高生产力,听着有点别扭,这个跟生产力离的太遥远了。简单地说,大家购买投影机,只是想通过它提高工作效率,原来开会每个人拿很多纸,利用投影机统一看一个画面。很多高端用户通过投影机已经实现了提高生产力和工作效率的过程。下一阶段,投影机发展到现在,需求已经发生了变化,就是投影机的创造力,原来有一个很传统的工作流程,投影机产品的使用,有可能会改变用户传统的工作流程,让流程更科学或者更有表现力,实际上通过这种产品让用户产生一种工作观念的变化,有助于发挥投影机的创造力,由于有了投影,工作更有成效。

如何提高产品的创造力?信息时代,企业的经营方式发生了巨大的变化,竞争的加剧需要用户更多的智慧创造与知识的活用。希望投影机能进入一个商业机械的链条,我们常见的商业机械联合,做一家公司或者做一个机构,现在的通讯指南越来越发达,包括网络的信息量很容易得到,获取信息需要工具,从来没有把这个问题考虑进去,这是我们获得信息的工具。IC卡是最常见的,PDA现在也有很多人用。但是电子这种概念比较新,所谓电子就是推广无纸化的办公,我们把投影机放在商业机械的链条当中,给大家灌输一个概念,只要想做商业的生意,或者做商业机构,投影机是你获取信息,为你提高工作效率崭新的产品,希望大家能够使用它,最好把它变成一个跟打印机、复印机统一的设备,这时行业的春天就到来了,会有大量的需求。新的观念会带来新的产品的思路。

投影机经过10年的市场发展,已经具备了充分的连接性,很多指标都是有连接性的,网络各式各样的接口,控制接口,包括Video、数据接口、音频,已经具备了充分的可搜寻性,利用网络会不会找到,网络投影机已经非常成熟了,只是没有把它当成网络必备的硬件。可利用性,指的是很多应用,易用性,投影机的使用提供越来越多的方便,快速的开机、关机,性能提升了,在使用中越来越方便,为我们在新的观念下使用投影机产品创造了技术条件。有了这种观念之后,销售方面,新的观念为销售带来了一些新的想法。原来在没有新的观念之前感觉投影机只是一种产品,有了新的观念,投影机的魅力就出来了,投影机是很有意思的一个产品,我们需要积攒一些热情或者通过一些方法销售投影机,用什么方法呢?平常采用常规卖场、做单子、投标的方式,现在市场要求渠道开始注重用户的感受,这是我们今天座谈的主题,挖掘投影机应用的用户价值。我们曾经做过实验,针对投影机产品在广告业、时装、化妆品、珠宝这些对色彩十分敏感的行业做过调查,他们从不认识投影机到对投影机感兴趣,是两小时之后,两小时之内给他讲。在新的思维之下,投影机的销售模式需要大家重新思考。

国内的销售状况,很多厂家采用直销的方式。网上销售暂时在中国无法实现。最终投影机会发展到在大多数人接受了投影机成为普通的商业机械之后,会进入家用电器的零售市场,那时就成为真正的大卖场。

投影机的市场前景,产品的准备已经差不多了。目前的状况是产品非常多,型号各异,性能同质化。产品的功能开发多源于厂商思路,产品数量充足,销售理念不足,厂商、渠道、用户对产品的认识有差异化。渠道新的认识是针对用户需求的。产品在安装上做一些变革,或者在移动方面做更好的设计,适应更多的新的场合的需求,主要是行业通过了解需求,告诉顾客一些观念。无限应用,应用很广泛,还会遐想出很多无限应用的发展空间。很多应用都会被用户挖掘,现在通过我们认识的提升,自己去发现很多用户的需求,再把产品介绍给市场和用户。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫